为什么中国主动扛起气候大旗

文|马克

9月24日,国家主席习近平在联合国气候变化峰会发表视频致辞,向世界宣布了中国新一轮国家自主贡献目标:到2035年,中国全经济范围温室气体净排放量比峰值下降7%-10%,非化石能源消费占能源消费总量的比重达到30%以上,风电和太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦。

对企业而言,减排意味着增加成本。中国有三千多家年度碳排放量在100万吨以上的企业,这些企业的营收超过中国GDP的四分之一。全国碳市场最新的碳价在每吨60元左右,多排1万吨碳,就增加60万元成本。如果控排力度加大,碳价肯定会走高。

增加甲烷等其它六种温室气体的控排,将导致油气煤炭、农业畜牧业、化肥、显示屏、半导体制造等行业的生产成本上升。

不少人有疑问:中国政府为什么要扩大控排力度?你看特朗普政府,干脆不承认有气候变化这回事,一上任就退出了联合国巴黎气候协定,然后鼓励开采石油天然气甚至煤炭等传统能源,认为这么做能降低企业的能源成本,有助美国复苏制造业,并让美国成为人工智能和加密货币中心。

欧洲一直是应对气候变化和能源转型的急先锋,近年来欧洲企业这方面的步伐也显著放缓。壳牌、bp等能源巨头放弃了原先的清洁能源目标,大众、奔驰、Stellantis等汽车巨头推迟或放弃了原先的电动车目标。

应对气候变化事关道义

虽然无法精确量化,但地球升温肯定与人类活动有关。

工业革命以来,人类向大气层排放了上万亿吨温室气体。联合国政府间气候变化专门委员会(UNIPCC)第四次评估报告称,在温室气体的总增温效应中,二氧化碳约占63%,甲烷约占18%,氧化亚氮约占6%,其他约占13%。这些温室气体导致地球平均温度比工业革命前提高了1.1摄氏度,人类必须控制温室气体排放以避免气候灾难。

这是科学界在争论几十年后形成的主流认识,这个认识不会因为特朗普政府的言行而改变。

升温超过2度的后果是什么?请看下图,从珊瑚礁灭绝到亚马逊雨林消失到西伯利亚永久冻土层融化。如果这些离我们太遥远,那么想想马尔代夫、曼谷、威尼斯、天津,这些咱们耳熟能详的的国家和城市都有可能因海平面上升而不复存在。

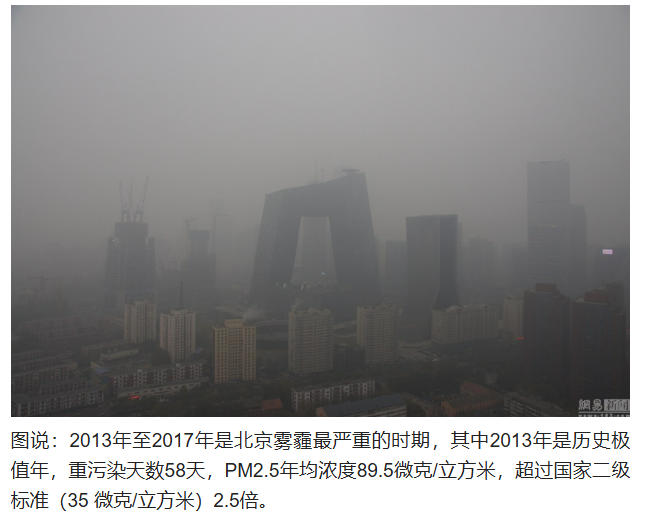

另外,大家应该都还记得10年前雾霾深重的日子,有人想回到从前吗?

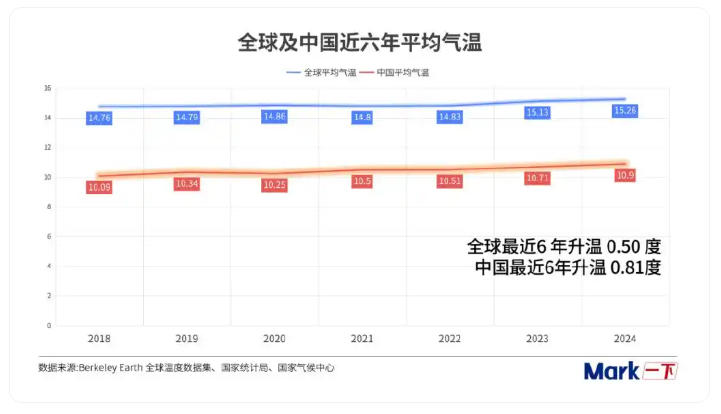

2015年《巴黎气候协定》设定的目标是:本世纪内全球升温不超过2摄氏度,力争不超过1.5摄氏度。但是,仅仅在2018年到2024年这六年间,全球就已升温0.50度,其中中国升温0.81度。目前已没有人相信能实现1.5度目标,2度目标也岌岌可危。

为什么中国升温比全球升温快?中国这些年不是在大力节能减排吗?

是的,如果没有双碳目标,如果这些年不控制排放,中国的碳放量会比这个图表里的数字大得多。但是,由于中国是一个高耗能和高排放行业集中的产业结构,虽然这些年单位GDP的碳强度已经下降了一半,但碳排放总量仍在增加,要到2030年才能达到峰值,之后才能减少。所以,未来五年是关键期,“十五五”规划是一个关键规划,它将直接影响中国的碳达峰进程和产业结构调整。

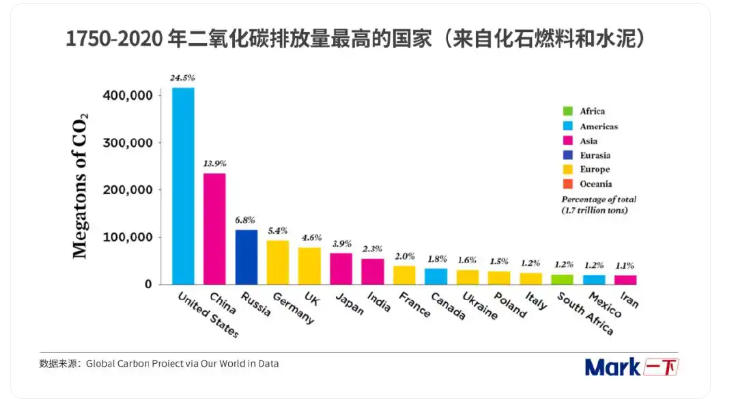

根据全球碳项目(Global Carbon Project)的计算,从1750年到2020年,人类一共排放了1.7万亿吨左右的CO₂。其中美国排得最多,占24.5%;中国第二,占13.9%。但是,中国2006年已超过美国成为全球最大排放国,近十年每年的排放量都是美国的两倍多,照此下去,在不远的将来,中国就会既是当下的碳排放第一大国,也是碳排放历史总量的第一大国。

定位世界工厂,高耗能高排放产业集中,这两点让中国节能减碳尤其不易。

根据生态环境部数据,中国的碳排放占比,发电40%左右、钢铁15%左右、水泥10%左右,仅这三个行业就占了全部碳排放量的三分之二。而中国的煤电装机量占全球煤电装机量的一半左右,水泥产能占全球产能的一半以上,钢铁产能占全球钢铁产能的接近六成。

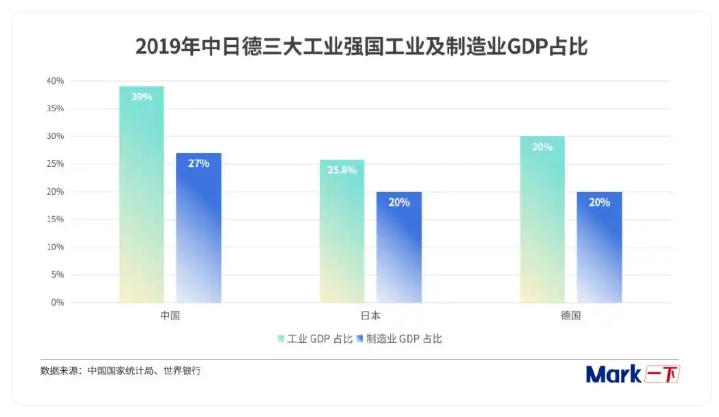

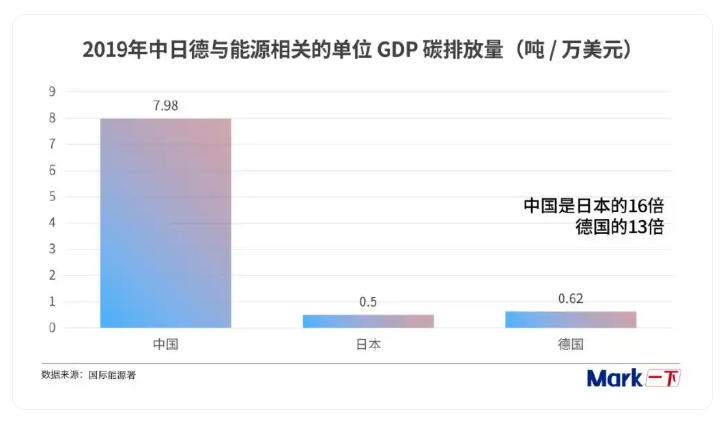

根据中国国家统计局和世界银行数据,2019年中日德三大工业强国的工业GDP占比分别为39%、25.8%、30%,三国的制造业GDP占比分别为27%、20%、20%。

根据国际能源署数据,2019年,中日德与能源相关的单位GDP碳排放量(吨/万美元)分别为7.98、0.50、0.62,中国是日本的16倍、德国的13倍。

中国是世界工厂,为全世界制造商品,但计算排放量时却无法让全世界摊销。中国有人曾试图发起讨论,将部分排放量计算从生产地转移到消费地,但应者寥寥。理由是:你们已经享受了贸易顺差,不能再享受碳排放顺差。

应对气候变化更是利益

但凡事都有两面性,危中往往孕育着机。看似无法承受能源转型的中国经济,居然转危为机,把自己变成了全球最大的新能源生产国。

2025年9月23日,李强总理在纽约参加联合国会议时指出:“中国已建成世界最大、最完整的新能源产业链,推动全球风电和光伏发电成本在过去10年分别下降超过60%和80%。目前,中方同100多个国家和地区开展了绿色能源合作项目,有力支持了当地绿色发展。我们将继续以自身稳定、优质的新能源产品供给,为填补世界“绿色缺口”作出中国贡献。”

中国是经济总量接近20万亿美元的全球第二大经济体,但是中国的新能源产业不仅能满足中国经济发展所需,还有巨大的产品产能输出能力和技术服务能力。这意味着,陡然之间,中国从全球应对气候变化的负资产,变成了优质正资产。这个变化不仅有公共性,更有商业性。

光伏组件、动力电池、新能源汽车合称“新三样”,短短十余年间,中国企业就在这三个产业建立起了全球统治地位。

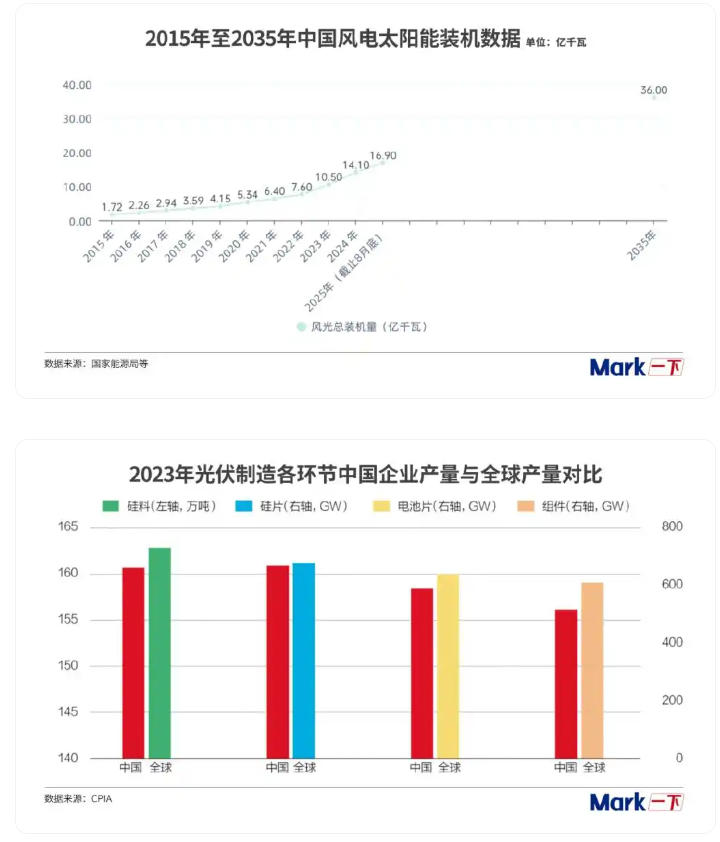

中国风电和光电的装机总量,2025年比2015年增长了10倍,超过17亿千瓦,接近占全球总量的一半。到2035年将再增长2倍左右,总量超过36亿千瓦。

在光伏产业链的各环节——硅料、硅片、电池片、组件,中国企业都占据绝对优势。在占比最低的光伏组件环节,中国企业的产能也超过80%。

中国动力电池的全球份额是60%,新能源车的全球占比是70%。

中国做对了什么,让堪称奇迹的新能源产业大发展得以实现?

首先,这三个产业都与能源转型有关,而能源转型加速的驱动力,是全球对气候变化的重视程度不断提高。2015年,中国领导人签署《巴黎协定》,2020年,中国政府做出双碳承诺,这对提速相关产业有不可估量的影响。

2013之前,中国政府对气候变化持怀疑态度,有人问:这是不是西方用来阻止中国发展的陷阱?到2015年,中国政府想明白了这件事:是挑战,更是机遇。 “绿水青山就是金山银山”写入中央文件,中国代表团积极推动签署《巴黎协定》。此后十年,中国新能源产业大发展,且呈加速度增长态势。

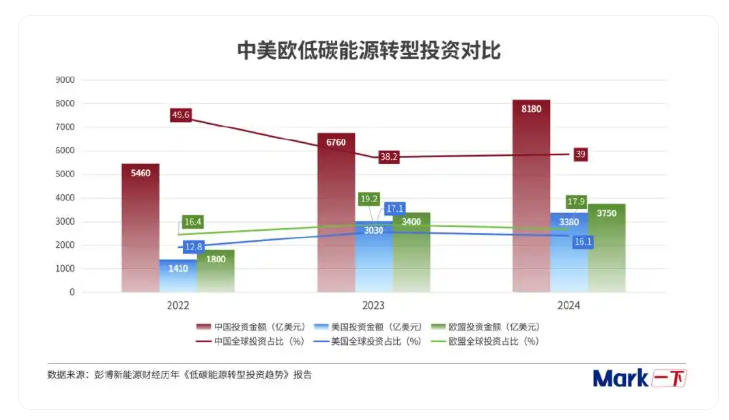

根据彭博新能源财经历年的《低碳能源转型投资趋势》报告,2022年中国低碳能源转型投资额5460亿美元,占到全球一半;到2024年,中国的投资额增长到8180亿美元,是美国的2.4倍,欧盟的2.2倍。

产业政策在行业起步期至关重要,但真正让企业脱颖而出的却是技术创新。技术创新离不开中国庞大的工程师队伍,完备的产业链,超大规模的本土市场,以及蓬勃的企业家精神。兼具这些要素的国家,世界上很难找出第二个。

但最重要还不是这些,而是相信市场的力量。

计划经济时代我们也有产业政策,大部分都失败了,因为那时的产业政策是封闭式的,只交给国营企业来实施。如果没有市场经济,就不会有企业家精神,没有企业家精神,就不会释放出工程师红利,没有工程师红利,就不会有技术创新。

中国的新能源产业已经站在浪潮之巅,接下来是各行各业的新能源化——从钢铁水泥化工这些上游原材料,到家电手机汽车这些下游终端品,到交通运输AI数据中心这些服务业,清洁能源取代化石能源才刚刚开始,低能耗技术替代高能耗技术才刚刚开始,这个进程就是经济低碳化的进程,它将一直持续到本世纪中叶中国实现碳中和目标。这个进程一定不会波澜不惊,一定会有曲折动荡,但如经济史所示,只要相信市场的力量,就能转危为机,就能创造奇迹。

中国新能源产业已经在为世界输出清洁而经济的能源解决方案,在中国经济实现低碳化的过程中,中国其它产业也能为世界输出清洁而经济的产业发展方案,这是巨大的商业机会。

所以,不要太把特朗普政府的气候问题言行当回事,如何应对气候问题是中国自己的事情,跟别人怎么说怎么做关系不大。

第一,美国与中国在资源禀赋上差异巨大。美国是世界上油气储量最丰富的国家之一,是全球最大的油气生产国,最大的液化天然气出口国,第二大天然气出口国,第三大石油出口国。中国是世界上最大的石油和天然气进口国,资源禀赋是:富煤、贫油、少气。简单讲,中美各自的屁股决定各自的脑袋。

第二,从上世纪90年代的京都议定书时代起,几十年来美国在气候问题上的反复是常态。民主党执政时加入,共和党执政时退出,这已经上演了好几轮。但全球气候治理的共识和脚步并未因此停滞。即便美国自己,联邦政府的言行也不能左右一切。美国是个高度分权的联邦制国家,特朗普退群后,代表24个州的“美国全力以赴”(America is All In)气候行动联盟宣布:继续支持巴黎气候协定目标,继续履行美国在协定中的减排承诺。

结语

延缓地球升温的关键是能源转型,煤炭石油天然气等化石能源转向风电光电等新能源。中国每年的低碳能源转型投资占全球的四成左右,中国在主要的新能源领域,从风电光电到电池和新能源汽车,都占据全球领先地位。中国在新能源产业化之后,正在大力推进产业的新能源化,二者都不仅能给中国自己提供低碳发展解决方案,也能给世界提供低碳发展解决方案。对中国而言,气候议题和能源转型早已不止是一个道义问题,还是实实在在的商业利益和国家利益问题。

(选自《财经》2025年第22期)

(图片来源:Mark一下-马克)

网站首页

网站首页 党的建设

党的建设 本会资讯

本会资讯 调研成果

调研成果 产业广角

产业广角 参阅资料

参阅资料 会员园地

会员园地 联系我们

联系我们